Вы находитесь в разделе Типовых решений систем безопасности

Результаты исследования рынка цифровых видеорегистраторовВ период с 1 февраля по 1 апреля 2005 года специалисты Центра мониторинга и опросов компании "Гротек" провели анкетирование специалистов, занятых в области систем цифровой видеорегистрации. В базовой своей массе компании, занимающиеся системами охранного телевидения и наблюдения, сосредоточены в пределах Москвы и Московской области. Анкетирование проводилось среди специалистов компаний-производителей, монтажников, интеграторов, дистрибьюторов, и компаний, занятых в охранной деятельности. Все предприятия, участвовавшие в опросе, были специально отобраны по признаку соответствия профиля деятельности компании параметрам исследования

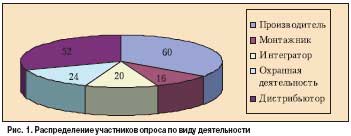

Хочется отметить, что данные агресс. маркетингового исследования точно зафиксированы специалистами, проводившими опрос, с анкет наиболее активных респондентов. В результатах опроса учтено 160 анкет, надлежащим образом заполненных специалистами компаний и организаций, занятых на рынке систем цифровой видеорегистрации. В публикации также приведены комментарии экспертов из компаний-производителей систем охранного телевидения и наблюдения. Участники опроса Большинство специалистов, принявших участие в данном исследовании, являются сотрудниками компаний-производителей оборудования. По результатам исследования можно сделать вывод, что с развитием рынка число игроков данного сектора неуклонно растет. Вторую основную группу респондентов составили сотрудники монтажных организаций, занятых непосредственным размещением систем цифровой видеорегистрации на объектах. Стоит отметить немалый интерес, проявленный к оборудованию цифровой видеорегистрации компаниями, занятыми охранной деятельностью. Представители охранных организаций составили третью крупнейшую группу участников опроса.

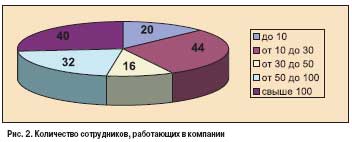

Сколько человек работает в вашей компании? Основную группу респондентов составили специалисты сравнительно небольших компаний с количеством сотрудников от 10 до 30. С небольшим отставанием вторую группу заняли крупные компании со штатом работников больше чем 100 человек. А третье место прочно удерживают компании с количеством сотрудников от 50 до 100 сотрудников. Если сделать выборку результатов исследования на основе величины предприятий, принявших участие в исследовании, и их области деятельности, мы получим следующие результаты. Больше всего интерес к исследованию в группе компаний с количеством сотрудников от 10 до 30 человек проявили представители компаний-дистрибьюторов - 19 респондентов. За ними следуют предприятия-производители - 15 голосов. Третью группу составляют специалисты компаний интеграторов: 4 представителя данного направления приняли участие в опросе. По 3 голоса отдали работники компаний монтажного направления и организаций, занятых охранной деятельностью.

Второе место занимают компании с количеством сотрудников свыше 100 человек, среди них в данном сегменте лидируют производители (16 голосов), за ними плотной группой с ощутимым разрывом следуют дистрибьюторы с 8, организации занятые в охранной деятельности с 7, интеграторы с 6 и монтажники с 3 голосами.

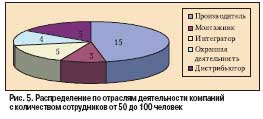

В третьей группе компаний с численностью персонала от 50 до 100 человек безусловные лидеры - сотрудники компаний-производителей: 15 представителей именно этих компаний приняли участие в опросе. С большим отставанием расположились дистрибьюторы и интеграторы, занявшие равные доли (по 5 голосов). Четверо опрошенных специалистов представляют охранные организации и трое работают в монтажной сфере. Небольшие компании с персоналом до 10 человек составили предпоследнюю группу респондентов. Голоса распределились следующим образом: дистрибьюторы - 8, производители - 5, монтажники - 3 и по 2 голоса получили интеграторы с охранными предприятиями. И замыкающую группу составили компании с количеством сотрудников от 30 до 50 человек. Следует отметить, что доли участников опроса в данной группе расположились относительно плотной группой. На первом месте - производители с 5 голосами, за ними следуют дистрибьюторы - 4 и охранные организации - 3. А замыкают данную группу, набрав по 2 голоса, монтажники и интеграторы.

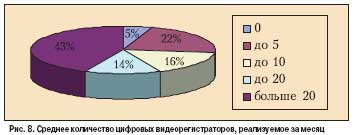

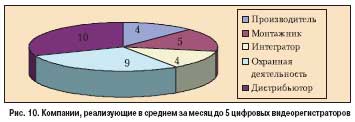

Сколько цифровых видеорегистраторов вы в среднем реализуете за месяц? Об объемах российского рынка цифровых видеорегистраторов можно судить по количеству реализуемых данных систем за месяц. 43% компаний, принявших участие в опросе, реализуют более 20 единиц оборудования в месяц, в то же самое время вторую группу составляют компании с количеством продаж, не превышающим 5 видеорегистраторов в месяц. Третьим по популярности ответом стал вариант с количеством реализуемых систем не более 10 единиц в месяц. Если разделить полученные результаты по направлению деятельности компаний, то мы получим следующую картину: среди фирм, реализующих в месяц более 20 устройств цифровой видеорегистрации, особо выделяются две группы компаний: это производители с 27 и дистрибьюторы с 24 респондентами, которые предпочли именно эти варианты ответа. За ними следуют с большим разрывом монтажники с 5 голосами и набравшие по 4 голоса интеграторы и охранные организации. Вторую группу респондентов составили сотрудники компаний, реализующих сравнительно небольшое количество видеорегистраторов в месяц, - до 5 штук. Лидерами в этой группе являются представители компаний-дистрибьюторов -10 голосов из числа опрошенных, затем - 9 специалистов компаний, занятых охранной деятельностью, а за ними расположились 5 представителей монтажников. Последнее место в группе делят производители с интеграторами: по 4 специалиста из этих компаний ответили на данный вопрос.

На третьем месте по популярности ответа среди респондентов находится вариант о реализации до 10 цифровых видеорегистраторов. 11 ответивших на этот вопрос специалистов являются представителями компаний-производителей, за ними следуют охранные организации - 7 голосов и интеграторы, составившие третью группу с 5 участниками опроса. Всего 1 представитель компаний, занятых монтажом оборудования, выбрал этот вариант ответа, а представители дистрибьюторов вообще проигнорировали данный вариант.

"Реализация в среднем до 20 цифровых видеорегистраторов" является не весьма популярным вариантом ответа среди респондентов. Среди ответивших основную группу составляют производители: 7 представителей таких компаний выбрали именно этот вариант ответа. За ними с небольшим отставанием расположились дистрибьюторы, данный ответ выбрали 6 специалистов. За ними - интеграторы (4 голоса), монтажники (3 голоса) и охранные организации, представители которых ни разу не выбрали этот вариант ответа. Как ни странно, оказался востребованным и вариант с нулевым показателем продаж систем цифровой видеорегистрации. 4 специалиста компаний-производителей выбрали именно этот вариант. Чуть меньшее количество специалистов компаний-дистрибьюторов также поддержало этот ответ - 3 человека. Всего один специалист компаний-интеграторов признал столь низкие продажи данных продуктов. А вот представители компаний-монтажников ни разу не выбрали этот вариант, соответственно у них по 0 голосов.

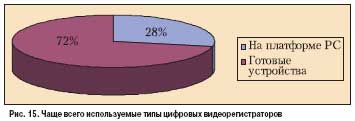

Основной ценовой диапазон По результатам исследования можно сделать вывод, что основная масса устройств цифровой видеорегистрации, реализуемых на территории России, находится в ценовом диапазоне от 1000 до 2000 дол. Вторую по популярности группу составили решения в ценовом диапазоне от 500 до 1000 дол. И третью позицию занимают продукты стоимостью от 2000 до 4000 дол., на этом основании можно предположить что компании-потребители тратят на видеорегистраторы довольно крупные суммы. Какие типы цифровых видеорегистраторов вы чаще всего используете?

Самыми популярными решениями на рынке однозначно можно назвать готовые устройства цифровой видеорегистрации. За них отдали свои голоса 72% специалистов, и эти решения являются самыми востребованными на рынке в данное время. А за решения на платформе PC отдали свои голоса 28% респондентов. Если разбить голоса, отданные в пользу полностью готовых устройств, на группы по направлению деятельности компаний, то результаты распределятся следующим образом: 39 респондентов представляют дистрибьюторов, 30 - производителей, 19 - охранные организации, 14 - интеграторов. 10 специалистов представляют компании-монтажники. За устройства на платформе PC отдали свои голоса 44 специалиста. Это также достаточно крупный показатель того, что данные устройства имеют свою нишу на рынке. Как видно по распределению голосов среди компаний, наибольшей популярностью данные платформы пользуются среди производителей, 22 представителя этих компаний ответили именно так. За ними следуют дистрибьюторы (11 голосов) и отдавшие по 4 голоса интеграторы и охранные организации. Меньше всего голосов за устройства на платформе PC отдали монтажники всего 3 голоса.

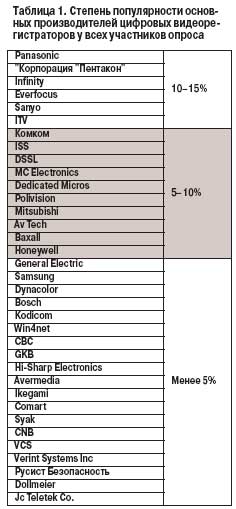

Основные производители цифровых видеорегистраторов В этой части опроса специалистам было предложено назвать 3 основных производителя данных устройств из представленных на российском рынке компаний, значит результат опроса представляет собой интуитивное мнение о нише, занимаемой на рынке тем или иным производителем. Нужно отметить, что во время опроса некоторые респонденты вместо названий компаний приводили названия продуктов. Видимо, специалисты привыкли скорее ориентироваться непосредственно в конкретных торговых марках устройств видеорегистрации, нежели в названиях производителей. Большое количество производителей данных устройств, представленных на российском рынке, делает сложным выявление безусловного лидера. Наибольшее количество голосов набрали компании Panasonic, "Корпорация "Пентакон" и Infinity, набравшие по 15% голосов специалистов. Следующую группу составляют компании, получившие более 10% голосов, в эту группу вошли Everfocus, Sanyo, ITV и "Комком". За ними плотной группой следуют компании, набравшие от 5 до 10%: ISS, DSSL, MC Electronics, Dedicated Micros, Polivision, Mitsubishi, Av Tech, Baxall, Honeywell, General Electric.

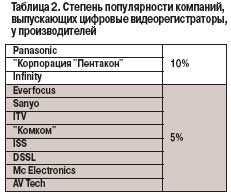

Замыкают список компании, набравшие менее 5% голосов: Samsung, Dynacolor, Bosch, Kodicom, Win4Net, CBC, GKB, Hi-Sharp Electronics, Avermedia, Ikegami, Comart, Syak, CNB, VCS, Verint Systems Inc., "Русист-Безопасность", Dollmeier, Jc Teletek Co. (табл. 1). При анализе голосов специалистов компаний-производителей цифровых видеорегистраторов существенных изменений выявлено не было. Лидерами по-прежнему остались компании Panasonic, "Корпорация "Пентакон" и Infinity, набравшие немногим более 10% голосов, за ними следуют компании: Everfocus, Sanyo, ITV, "Комком", ISS, DSSL, MC Electronics, AV Tech, набравшие от 5 до 10%. Третью группу составляют компании, получившие менее 5% (табл. 2).

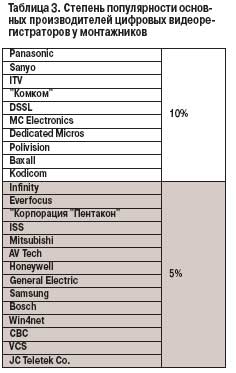

Мнение представителей компаний, занятых монтажом систем видеорегистрации, несколько отличается. В группу компаний, набравших немногим более 10%, попали: Panasonic, "Корпорация "Пентакон", Sanyo, ITV, "Комком", DSSL, MC Electronics, Dedicated Micros, Polivision, Baxall, Kodicom. В группу от 5 до 10% вошли: Infinity, Everfocus, ISS, Mitsubishi, Av Tech, Honeywell, General Electric, Samsung, Bosch, Win4Net, CBC, VCS, JC Teletek Co.

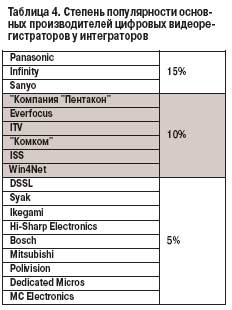

По мнению сотрудников компаний-интеграторов, тройку лидеров составляют компании Panasonic, Infinity, Sanyo, которым удалось преодолеть 15%-ный барьер. За ними расположились "Корпорация "Пентакон", Everfocus, ITV, "Комком", ISS, Win4Net с 10% и DSSL, Syak, Ikegami, Hi-Sharp Electronics, Bosch, Mitsubishi, Polivision, Dedicated Micros, MC Electronics, набравшие по 5% соответственно (табл. 4).

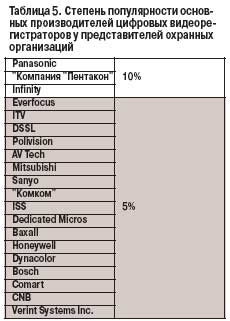

Специалисты, занятые в охранной деятельности, распределили свои голоса следующим образом: Panasonic, "Корпорация "Пентакон", Infinity получили чуть более 10%. От 5 до 10 % специалистов считают основными производителями Everfocus, ITV, DSSL, Polivision, Av Tech, Mitsubishi.

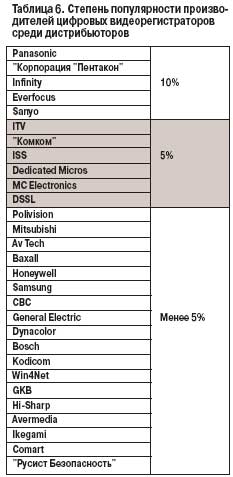

Следующие компании набрали чуть менее 5% голосов: Sanyo, "Комком", ISS, Dedicated Micros, Baxall, Honeywell, Dynacolor, Bosch, Co-mart, CNB, Verint Systems Inc. (табл. 5). Среди сотрудников компаний-дистрибьюторов наибольшей популярностью пользуются компании Panasonic, "Корпорация "Пентакон", Infinity, Everfocus и Sanyo: все они набрали чуть более 10% голосов. На втором месте расположились компании, получившие от 5 до 10%, это ITV, "Комком", ISS, Dedicated Micros, MC Electronics, DSSL. А компании Polivision, Mitsubishi, Av Tech, Baxall, Honeywell, Samsung, CBC, General Electric, Dynacolor, Bosch, Kodicom, Win4net, GKB, Hi-Sharp, Avermedia, Ikegami, Comart, "Русист Безопасность" набрали чуть менее 5% голосов респондентов (табл. 6).

Мы также попросили специалистов назвать 3 основные торговые марки устройств цифровой видеорегистрации, в результате был получен большой список компаний, практически идентичный предыдущему. В итоге нам удалось выделить наиболее популярные решения, которые набрали практически одинаковое количество голосов специалистов. Итак, среди специалистов компаний-производителей, монтажников, интеграторов, дистрибьюторов и компаний, занятых охранной деятельностью, популярны следующие решения (компании указаны в алфавитном порядке): Acecop, Avialle, Digieye, Divar, Ewclid, Fusion, Ganz, Goal, Netsafe-DVR, OKO, Sanyo (DSR 300P, DSR M810P, DSR 3016P), Sivineya, Trassir, Videonet, "Видео 7", "Инспектор+", "Трал".

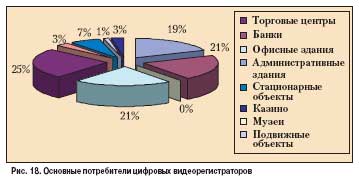

Основные потребители устройств цифровой видеорегистрации Судя по ответам специалистов, можно выделить четыре основные группы потребителей, это:

За базовой группой лидеров следуют следующие типы объектов:

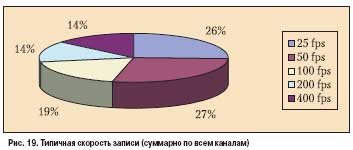

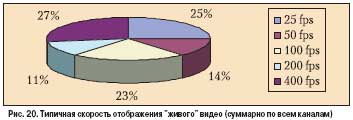

Скорость записи суммарно по всем каналам

Как можно наблюдать на диаграмме, главное предпочтение специалисты отдают скорости 50 кадр/с, данному варианту ответа отдали свои голоса 27% участников опроса. Следующим по популярности ответом является v 25 кадр/с, за эту v проголосовали 26% респондентов, можно отметить, что разрыв в 1% достаточно незначителен. Эти два варианта ответов стали в нашем опросе бесспорными лидерами. Скорости записи 100 кадр/с отдают предпочтение 19% специалистов, а скорости 200 кадр/с и 400 кадр/с набрали по 14% голосов.

Какова типичная v отображения "живого" видео (суммарно по всем каналам)? В отличие от суммарной скорости записи, для отображения "живого" видео специалисты предпочитают пользоваться скоростью 400 кадр/с, этот вариант ответа набрал 27% голосов экспертов. За ним с небольшим отставанием находятся скорости 25 кадр/с (25% голосов) и 100 кадр/с (23% голосов) соответственно. Cкорость отображения видео 50 кадр/с завоевала симпатии 14% респондентов, в то время как скорости 200 кадр/с отдали свои голоса 11% опрошенных. Каково типичное число видеоканалов? Оценивая типичное число видеоканалов, большая часть респондентов отдали предпочтение 16-канальным устройствам, за них проголосовало 27%. Остальные варианты набрали: 32 канала - 18%, 4 канала - 17%, 8 каналов - 11%, по 8% получили системы с 9 и 12 каналами, за ними следуют 1 канал (7%) и 6 каналов (4).

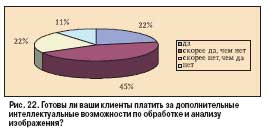

Готовы ли ваши клиенты платить за дополнительные интеллектуальные возможности по обработке и анализу изображения? Результаты ответов специалистов наглядно показывают, что нынешние покупатели систем цифровой видеорегистрации в большинстве своем могут позволить себе тратить больше средств на приобретение более интеллектуальных систем, это подтверждает популярность ответа "Скорее да, чем нет", который набрал 45% голосов респондентов. Это же подтверждает и следующий по популярности вариант ответа "Да" с 22%, но в то же самое время 22% специалистов выбрали вариант, противоположный лидирующему, - "Скорее нет, чем да". Неоднозначность ответов демонстрирует, что достаточно большое число специалистов считают, что в нынешних реалиях определяющим фактором для систем цифровой видеорегистрации является цена. Высокая стоимость не может быть компенсирована даже повышением "интеллектуальных" способностей аппаратуры. На это же указывают и 11% респондентов, выбравших вариант ответа "Нет".

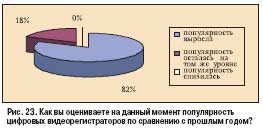

Как вы оцениваете на данный момент популярность цифровых видеорегистраторов по сравнению с прошлым годом? Практически единогласное мнение специалистов о том, что популярность цифровых видеорегистраторов выросла за последний год, указывает на позитивные тенденции, которые происходят в данной отрасли. 82% респондентов ответили, что популярность выросла. 18% участвовавших в опросе людей считают, что популярность осталась на том же уровне. И ни одного голоса не было подано за вариант снижения популярности - 0%.

Какой процент составляют цифровые видеорегистраторы по сравнению с другими производимыми/реализуемыми/устанавливаемыми/используемыми вами видеосистемами? 23% специалистов, принявших участие в опросе, работают в компаниях ,где доля цифровых видеорегистраторов составляет 50% от общего количества производимых/реализуемых/устанавливаемых/используемых видеосистем. 20% респондентов заняты в компаниях с 20%-ным уровнем использования видеорегистраторов. По 9% участников опроса работают в компаниях с долей DVR в 30, 60, 95, 100%. По 6% ответивших работают в двух группах предприятий, доля DVR в которых составляет 10 и 70%. И замыкают данный список участники компаний с долями цифровых видео регистраторов в 15 и 80% - по 4% за каждый вариант.

Обеспечение эфф. коммуникаций - ключ к успеху на рынке

С другой стороны, многие хорошо известные мировые бренды, считающие, что их историческая известность является гарантией популярности на все времена, и практически не тратящие средств на рекламу на российском рынке, вообще набрали суммарный рейтинг немногим более 5%, уступив российским производителям. налицо глобальное противоречие м. необходимостью активно участвовать в коммуникациях и их неэффективностью. Что же делать, как наиболее рационально инвестировать средства в эту область? Мы считаем, что у компаний есть только один путь для завоевания потребителей - решение задачи по обеспечению эффективных коммуникаций, которые информируют, мотивируют и создают положительный образ бренда. Кто-то может справиться с этой задачей самостоятельно, а кому-то нужна помощь профессионалов. Мы со своей стороны готовы оказывать эту помощь участникам рынка, поскольку базовой профиль нашей деятельности - создавать эффективные коммуникации м. поставщиками и потребителями на отраслевых рынках России. Мы владеем всеми необходимыми технологиями, для того чтобы сделать наших клиентов лидерами отрасли. С уважением Г.И. Макаров Российский рынок цифровых видеорегистраторов неоднороден

Российский рынок цифровых видеорегистраторов неоднороден. Состояние данного сегмента рынка безопасности изменяется по региональному признаку. Учитывая тот факт, что из числа всех фирм, распространяющих видеорегистраторы в России, 70% фирм расположены в Москве и Санкт-Петербурге, можно сделать вывод, что Центральный и Северо-Западный районы нашей страны активно вовлечены в освоение и внедрение таких устройств и оказывают большое влияние на остальные регионы. но в ряде регионов такие системы представляют единичные компании. Низкий спрос на видеорегистраторы обусловлен там существованием двух групп потребителей систем безопасности. Первая - весьма ограниченная группа "денежных" потребителей (крупные корпорации, банки и т.п.), которые имеют свои источники поставок видеонаблюдения. У данной группы довольно низкая потребность в новых устройствах видеоконтроля, поскольку они уже имеют смонтированное оборудование. Вторая группа потребителей, составляющая пока основную часть рынка, имеет гораздо меньше средств, в результате чего ориентирована на максимально дешевые системы, относящиеся к комплектам плата + ПО. Поэтому DVR как законченное устройство (ввиду его более высокой цены по сравнению с указанным комплектом на рынке таких регионов) имеет, спрос, стремящийся к нулю. Тем не менее в целом по России за последние 3 года объемы продаж цифровых регистраторов увеличились, особенно если учесть, что DVR в полном значении этого слова российские компании начали продавать совсем недавно. Однако зачастую выбор цифровых видеорегистраторов затрудняется слабой информированностью покупателя об их назначении, преимуществах и местах продажи, предубежденностью против готового решения (стоимость готового решения также негативно влияет на спрос). Информация о производителях, моделях и новинках на рынке DVR доступна всем: ее можно найти на специализированных сайтах и в печатных изданиях. Однако, как демонстрирует опыт, осведомленность покупателей о видеорегистраторах сводится в лучшем случае к знанию их назначения. Анализ потребительского спроса демонстрирует колебание предпочтений потребителей цифровых систем видеоконтроля - от традиционной ОЕМ-комплектации до полностью готовых решений в виде DVR (в равных долях). В итоге однозначно утверждать, что на на данный моментшний день DVR становятся самыми популярными устройствами на рынке систем безопасности никак нельзя, их применение обусловлено разными задачами и сферами деятельности пользователей.

Относительно прогнозов развития рынка DVR можно сказать следующее: он будет расти, равно как и конкуренция на нем. Соответственно цены на устройства будут падать, продажи увеличиваться. Разработчики видеорегистраторов, учитывая имеющиеся недостатки, будут концентрировать усилия на улучшении качества изображения, использовании технологических новшеств (типа "интеллектуального" детектора движения), развитии сетевых возможностей, интеграции с другими системами и т.п. Доля рынка цифровых видеорегистраторов будет динамично увеличиваться, но не превысит долю компьютерных систем видеоконтроля. Руководитель отдела агресс. маркетинга ООО "Пиксел" Видеоклинч

По правде говоря, работает он только на бумаге, но выглядит "убедительно". Давайте проанализируем, чем эта схватка закончится. Но сначала совершим маленький исторический экскурс, чтобы понять, как мы докатились до жизни такой. Итак, лет 10 назад циклоры были слабенькими, PCI-шины так же не было, поэтому первые DVR на компьютерной основе были, скорее, игрушками, демонстрирующими потенциальные возможности цифровых систем. Время шло, аппаратно-программные платформы стремительно прогрессировали, а с ними и цифровые системы видеонаблюдения. В основном развитие шло экстенсивным путем - за счет увеличения числа каналов, скоростей и разрешения. Рос и сам рынок, вместе с "российским капитализмом" в целом. Как только он достиг некой критической массы - стали подтягиваться и супостаты. но вскоре противоборствующие стороны столкнулись с общей серьезной проблемой - все уперлось в пропускную способность PCI-шины. Думали, думали - и додумались. С одной стороны, начали использовать аппаратную компрессию на борту, с другой - перешли на серверные платформы с мультишинами, а уж с третьей - сначала потихоньку, а затем вполне уверенно стали просто технобайки травить. Мое личное мнение, как эксперта, - все эти пути ведут... нет, не в Рим, а в никуда! И только единицы из производителей (исключительно отечественные) напрягли головы, ресурсы и разработали аппаратные средства ввода на базе более скоростных шин - широкой PCI и PCI-X (как минимум 4-кратное повышение пропускной способности). но картина будет неполной, если не коснуться вопроса видеодетекторов. На самом деле это более глобальная проблема, которая затрагивает уже саму идеологию построения компьютерных систем видеонаблюдения. Какими они должныбыть - пассивными цифровыми записывающими устройствами или активными системами с развитыми средствами видеоанализа, в том числе функцией обнаружения вторжения? Конечно, все мечтают (кто вслух, а кто и про себя) о втором варианте. но для этого необходимы многозначительные научно-исследовательские потуги, на которые у множественных ни времени, ни средств, да и желания не хватает. Что же произошло за 10 минувших лет в этой области? А ничего выдающегося. Реализовав самое простое, что пришло в голову, - примитивный вариант блочной обработки межкадровой разности, - все успокоились. Получился классический детектор активности (со свойственными ему недостатками), который уж давно присутствует во множественных камерах, мультиплексорах или в специализированных устройствах. Далее реальный прогресс остановился - начался рекламный: кто кого переплюнет по красоте подачи "новых технологий". Докатились до таких высот, что даже у ЮВ-ов, ниразу о видеодетекторах и не помышлявших, глаза на лоб полезли. Поэтому они решили: "Ну, раз русские в двубортных тулупах ходят - то и мы, рядок лишних пуговиц пришьем". крайне не желательно не отметить присутствие на рынке так называемых "брендов", импортируемых из "переразвитых" стран - они как бы над схваткой, у них своя песня. Отличительная особенность - заоблачные цены, типа игры "купи подороже", что отнюдь не связано со стремлением блеснуть капиталами. Так вот, у производителей этих творений тоже начинают сдавать нервы. Если раньше было достаточно обойтись такими понятиями, как "безупречная репутация" или "высочайшее качество", то теперь арсенал пополнился "сверхинтеллектуальными" функциями типа: "самообучающиеся алгоритмы", "анализаторы ситуаций и поведения", "распознавание объектов" и т.д. Причем мощнейший пик активности в данном направлении пришелся на первый квартал текущего года - около десятка компаний отрапортовали о "сенсационных" достижениях. Может быть, к выставкам готовятся - посмотрим. Итак, на рынке сложилась парадоксальная ситуация - некий театр абсурда, который почему-то называется магическим словом "агресс. маркетинг". У всех одно и то же: ЮВы демпингуют, наши с "брендами" на пару потрясают воображение "суперинтеллектом", а заодно и ценами. Потребитель тихо сходит с ума - однако, все вроде при деле. Мало того, нет даже доверия к элементарным видеодетекторам, которые никто и развивать не хочет. Например, заказчик в упор не видит видеонаблюдение на периметре в качестве средства обнаружения. И правильно делает - качество отвратительное. как сказал бы классик, налицо революционная ситуация: "низы не хотят, верхи не могут". Нет, конечно "верхи" могут и продолжают врать в технических характеристиках, но на "низы" это уже не производит никакого впечатления. Так чем же все закончится? А закончиться сие может катастрофой, а именно - потерей рынка, как это уже случилось с бытовой электроникой! Вас просто пришьют к своему "тулупу" остальные "высокоинтеллектуальные бантики", делов-то. Причем цикл уже пошел - спецы наши местные с "энтузиазизьмом" приступили к окультуриванию иноземного софта, написанию торжественных релизов и проникновению в "структуры". В сочетании с низкой себе стоимостью, господдержкой и свободными капиталами - ЮВы сомнут нашу оборону (лоббито у нас так же не выросло), если... Если наши разработчики не возьмутся за ум и не приступят к реанимации уже "пройденных этапов большого пути" - видеодетекторов, причем самых элементарных. Только своими мозгами мы сможем противостоять тупому производственному конвейеру, упорно продвигающемуся на нашу территорию. Поэтому прогрессивные силы должны объединиться, может быть, в "могучую кучку" иль в другую штучку, а власти - наконец-то оторваться от цикла высокохудожественной лепнины в стиле "рыцарь на пчеле" и реально помочь. От этого напрямую зависит наша безопасность - в любом смысле этого слова. Слышу вопрос: так когда ж "Аврора" стрельнет? Не знаю, может, и пронесет. Думаю, всем известна пословица "Клин клином вышибают". Именно таким клином для расклинивания ситуации на рынке может стать новая периферийная шина PCI Express. Производители чипсетов, материнских плат и ряда внешних устройств уже перешли на ее использование. Новая шина, даже в односкоростном варианте, уже превосходит старушку PCI фактически в два раза, а таких шин на появившихся сейчас материнских платах может быть до трех. Это означает, что те сказки, которые сейчас производители рассказывают о своих многоканальных real-time-системах, могут стать былью. И сотворивший сие чудо (многоканальную плату ввода с интерфейсом PCI Express) первым, получит огромное преимущество. Может быть, скинуться нашим производителям на разработку такой "железки", а то как бы не переломали захватчики "русский веник" по прутику. А пока - клинч... Клинч, сэр! Такие вот дела, пришлось снова объявить нашему "нанайскому мальчику" очередное, уже шестое предупреждение - за пассивное ведение боя. Супостаты отреагировали моментально и вынесли своему "нанайцу" аналогичное - последнее китайское, под номером 666! Чертовщина какая-то!!! Эксперт Почти как на Западе

Тенденции развития рынка таковы, что неизбежно конечный пользователь отдаст предпочтение технологически правильному подходу к циклу охраны: установке и эксплуатации специализированного оборудования, интегрированного на уровне пользователя в единый интерфейс, который выполняет рекомендательную роль в принятии решений службой охраны. Что касается степени информированности конечного пользователя, то ежемесячный анализ рынка охранного телевидения в России демонстрирует: пользователь информирован об основных тенденциях развития систем охранного телевидения (СОТ) только на примере одной-двух отечественных систем, производители которых тратят существенные средства на образовательные семинары, поддержание собственных, якобы независимых рекламных агентств и информационных порталов сети Интернет. Все эти действия, естественно, небескорыстны и нацелены только на одно - на увеличение продаж собственных продуктов, что закономерно порождает некую монополизацию рынка и впоследствии может негативно сказаться на качественном уровне предлагаемого оборудования. Это и является сейчас самой яркой тенденцией в развитии российского рынка охранного телевидения. Политика российских производителей абсолютно правильна с точки зрения агресс. маркетинга и развития продаж, но неверна с позиции охраны. Охрана - это комплекс мер, направленных на улучшение безопасности охраняемого объекта. Технологически никакой алгоритм не сможет заменить ассоциативное мышление человека. С другой же стороны, качество охраны сильно зависит от степени информированности службы безопасности. Разнообразие предлагаемых на рынке технологий от разных производителей может только положительно повлиять на качество услуг охранного бизнеса. Безусловно, будущее покажет. в большой степени вероятности в будущем нас ждут решения проблем, связанных с глубокой интеграцией СОТ в различные типы оборудования и другие системы. И, скорее всего, видеосистемы, основанные на применении встраиваемых в бытовой ПК плат, уйдут в историю или перейдут из разряда "охранных, профессиональных" в разряд "бытовых, сервисных". Это уже произошло на европейском рынке, где со стороны заказчиков и конечных пользователей на первый план вышли требования к опыту компаний, мерам надежности и инновационности разрабатываемых систем. Региональный менеджер SYAC по странам СНГ, Балтии и Скандинавии Требования пользователей мотивируют производителей идти в ногу со временем

При выборе видеорегистратора приоритетом является способность устройства решать задачи конкретного объекта, надежность работы, принцип. возможность расширения системы, а затем цена. Безусловно, к предпочтениям можно добавить торговую марку устройства. На данный момент немногие компании, занимающиеся оборудованием CCTV, производят хорошие и интересные устройства. "Костяк" компаний уже сложился, но ситуация постоянно меняется. Появляются новые модели, увеличивается v и качество записи, уменьшается размер архива и т.д. но можно сказать, что цифровая запись безвозвратно вытесняет аналоговую. В силу же российской специфики у нас этот переход - с аналоговой записи на цифровую -происходит гораздо медленнее, чем, например, в Европе. но сам рынок и его потребность в цифровой регистрации постоянно растет. Растут также и требования пользователей к устройствам, что мотивирует производителей идти в ногу со временем. На наш взгляд, пик роста популярности видеорегистраторов придется на 2007-2008 годы, после чего произойдет некое насыщение рынка. Компания Sanyo Сетевая цифровая видеорегистрация - начало эпохи глобального шествия новых технологий

Для вновь создаваемых систем CCTV, так же как и для существующих, цифровая видеорегистрация становится не технологией будущего, но уже стала технологией настоящего (профессионалы своим выбором голосуют в ее пользу). Но, несмотря на все убедительные плюсы цифровой видеорегистрации, в настоящее время ее доля все же не столь велика. Большое число потребителей пока "отстают", не меняя своего отношения к традиционным ограниченным и неэффективным технологиям. Кто же эти потребители, остановившие свой выбор на устаревающих аналоговых технологиях в противовес высокотехнологичным цифровым системам? "Цифра" отделила малые предприятия от большинства более крупных потребителей, таких как транспортные компании, казино, склады. А за рубежом и исправительные колонии, и современные больницы, и учебные заведения, и системы коммунального хозяйства уже перешли на "цифру". Хотя использовать цифровые методы видеорегистрации в своем бизнесе могли бы самые различные предприятия:

Как показал телефонный опрос малых предприятий, обращающихся в ООО "Фонт Групп" за услугой по организации видеонаблюдения на своих объектах, большинство из них, совершенно не имея представления, какие необозримые возможности таит в себе "цифра", полагаются на уже "устоявшиеся" аналоговые решения. Все эти малые предприятия (обычно с небольшим количеством установленных камер) требуют простых в управлении и недорогих систем видеорегистрации для предотвращения потерь в своем бизнесе и для решения некоторых более сложных задач, как то: улучшение работы с клиентами, повышение качества обслуживания, наблюдение за точками продаж. Для всех этих малых предприятий нужны надежные, стабильные и безопасные методы хранения информации CCTV, чего не могут обеспечить устаревающие "пленки". Необходимо также, чтобы затраты на обслуживание были сведены к минимуму при возможности масштабировать систему, добавляя камеры и оборудование к уже существующему, в том числе и к аналоговому, продолжая управлять системой в целом (в том числе и удаленно). Цифровая видеорегистрация позволяет интегрировать оборудование, с легкостью соединяя "несовместимые" ранее системы для решения все более новых и "интеллектуальных" задач современного малого бизнеса, используя приложения для развития сетевого видеонаблюдения. Но все же как навести на практике мосты от устаревающего метода аналоговой видеорегистрации к многообещающей "цифре"? Сами того не замечая, мы уже ответили на этот вопрос: с помощью DVR. DVR - абсолютно революционное предложение для малого и среднего бизнеса - саморазвивающееся, самостоятельное решение, направленное на построение "умных", глобально распределенных систем видеорегистрации и мониторинга, управляемых из любой точки мира. Эти новые технологичные системы сетевого видеонаблюдения, такие как видеосерверы, предоставляют принцип. возможность в реальном времени записывать в сетевом режиме одновременно несколько аналоговых камер. DVR предоставляют бизнесу более гибкие системы записи, хранения и управления, чем это позволяют делать аналоговые методы видеообработки. Каждый модуль DVR может быть автономным составляющим глобальной разветвленной сети, в то же время прекрасно адаптированным под конкретные частные задачи. С эры DVR опять начинается эпоха глобального шествия новых технологий, подкрепленных возможностями управления с удаленных сайтов через LAN, WAN или просто через Интернет посредством простого браузера. на данный момент наблюдается рост инвестирования для замены существующих аналоговых систем цифровыми, что обусловлено такими их преимуществами, как:

Итак, мы видим, что на данный момент DVR становятся неотъемлемой реалией нашего дня, не использовать преимущества которой становится невозможно. Генеральный директор ООО "Фонт Групп" Наши цифровые видеорегистраторы не уступают лучшим зарубежным аналогам

С другой стороны, non-PC-регистраторы в сознании опытных пользователей подобны аналоговым видеомагнитофонам, что делает их выбор предпочтительнее при замене существующих аналоговых систем. PC-based-устройствам принято приписывать "пожизненное развитие возможностей", которое заключается в модификации программного обеспечения и модулей ввода информации. Это действительно так, но в большинстве профессиональных систем данное преимущество сомнительно, поскольку заказчик не хочет завязнуть в бесконечной модернизации оборудования. Такая модернизация помимо проблемы выбора и материальных затрат требует переобучения персонала. Можно провести аналогию с автомобилем: за некоторым исключением, мы приобретаем машину, чтобы без хлопот отъездить на ней несколько лет, и нам в голову не придет идея повышения мощности двигателя, увеличения количества колес или, скажем, замены инжектора на дизель. Отъездил свое - пора менять! Следует отметить один существенный нетехнический недостаток в использовании PC-based-устройств - это непреодолимое желание оператора системы использовать компьютер не по назначению. Пусть есть программная и аппаратная защита, нет клавиатуры и удалены все дисководы, сознание сотрудника службы безопасности будет поглощено мыслью: "Если есть компьютер, значит, есть компьютерные игры, а если повезет, то и Интернет с анекдотами и голыми женщинами!". Представьте себе нашего человека, оставленного один на один с компьютером на целую смену, - есть ли у последнего шанс в этой неравной борьбе? Тем не менее можно утверждать, что платформы PC-based и non-PC будут развиваться параллельно, дополняя возможности и компенсируя недостатки друг друга. но в отдаленной перспективе, на наш взгляд, вероятно постепенное вытеснение PC-регистраторов при условии вытеснения самой платформы (настольных PC) ноутбуками. Хочется отметить, что на рынке так и не появились non-PC устройства, которые демонстрируются российскими компаниями, либо созданы на базе промышленных компьютеров, являясь промежуточным звеном PC-based- и non-PC-платформ, либо на поверку оказываются не такими уж и российскими. Очевидно, что объем российского рынка не может сделать экономически целесообразным разработку и выпуск "классического DVR", поэтому для достижения конкурентоспособности наши компании вынуждены использовать доступные серийные платформы - персональные или промышленные компьютеры. Впрочем, такие гибриды объединяют лучшие качества PC-based- и non-PC-устройств, а по своим техническим характеристикам российские цифровые видеорегистраторы, не уступают лучшим зарубежным аналогам, даже превосходят их по ряду параметров, например, по возможности работы в жестких условиях эксплуатации. Переход от "аналога" к "цифре" связан со справедливыми ожиданиями потребителей новых интеллектуальных возможностей, которые должныбыть у цифрового оборудования. Тем не менее, несмотря на достижения в области алгоритмов и прогресса в разработке необходимой элементной базы, задачи анализа и распознавания изображений по-прежнему остаются для цифровых систем достаточно сложными и не решаемыми с удовлетворительным качеством. Современный уровень науки и техники так же не в состоянии достигнуть характеристик лучшего природного "распознавателя" - головного. Компания ITV DVR - прошлое, настоящее, будущее

Подобная ситуация касается и рынка оборудования систем безопасности, в частности цифровых систем видеорегистрации. Хотя и разделяют наши ведущие российские менеджеры DVR на PC-based и non-PC-based (весьма эффектное словосочетание...), и те и другие являются детищем компьютерных технологий. Большинство так называемых non-PC-based DVR базируются на технологиях, отработанных так же на одних из первых персональных компьютерах, - IBM PC-XT и PC-AT. В них используются аналоги элементной базы и некоторые функции BIOS этих компьютеров, а при работе с жесткими дисками - элементы операционных систем DOS, UNIX, LINUX. По сути они являются специализированными PC-based-устройствами, поэтому, все, что присуще компьютерным технологиям, найдет отражение и в технике систем видеорегистрации. В частности, сетевые технологии уже прочно заняли свое место среди оборудования систем видеонаблюдения. Сейчас уже невозможно представить себе DVR без сетевых функций, а системы видеонаблюдения - без сетевых видеокамер. Не за горами то время, когда появятся специализированные распределенные системами безопасности, о которых совсем недавно только мечтали. Думаю, в обозримом будущем развитие функциональных возможностей PC-based и non-PC-based DVR (будем пользоваться сложившейся терминологией) пойдет в одном направлении, но с небольшим запаздыванием non-PC-based-DVR. Это обусловлено тем, что разработка и программирование аппаратной части несколько более трудоемкая операция, чем обновление программного обеспечения компьютера, так как требует применения дополнительного оборудования. Развитие технологий микро-электороники, конечно, будет способствовать уменьшению этого запаздывания, но особенности области применения, на мой взгляд, слиться им воедино не позволят. Вполне вероятно, что их дорожки в будущем все-таки разойдутся, во всяком случае, в области профессиональных систем безопасности. Идеи дальнейшего развития non-PC-based DVR уже витают в окружающем нас пространстве. Реализация различных функциональных возможностей на компьютерном оборудовании, а следовательно и DVR, ограничена только существующими математическими моделями и производительностью аппаратной части. Растущая доступность компьютерных технологий и в дальнейшем будет приводить к появлению новых имен в области средств обеспечения безопасности. Конкурентная борьба будет нарастать. Старожилы рынка систем безопасности будут вынуждены более профессионально подходить к решению проблем потребителя. Потребитель в результате, несомненно, выиграет. Однако развитие компьютерных технологий несет в себе не только радужные перспективы решения насущных проблем. В связи с ростом числа всевозможных хакеров и прочих "специалистов" в области сетевых технологий обеспечение безопасности средств безопасности (вот такая тавтология) станет одной из насущных проблем. Просканировать сеть IP-сканером, выявить установленное оборудование и в нужный момент изменить настройки (например, изменить разрешение, яркость изображения, отключить запись и т.п. ) на на данный моментшний день особой сложности не представляет. Практически все non-PC-based DVR и сетевые камеры с возможностью IP-доступа имеют простейшие стандартные средства управления доступом, взломать которые сможет практически любой программист средней квалификации, знакомый с технологиями TCP/IP. Слабая защищенность от несанкционированного доступа сводит на нет все достоинства этих устройств, как оборудования для обеспечения безопасности. Несколько лучше дела обстоят с некоторыми системами на основе PC-based DVR, в которых используются нестандартные алгоритмы сетевого взаимодействия. Здесь уже знаний технологий TCP/IP хакеру недостаточно. К тому же системы на основе PC-based DVR легче сконфигурировать индивидуально под конкретного заказчика, что тоже усложняет процедуру получения несанкционированного доступа к системе. Но проблема защиты все равно остается. Для non-PC-based DVR есть так же один аспект этой проблемы, лежащий гораздо глубже, бороться с которым намного сложнее. Это отладочные функции, использующиеся в цикле разработки. Они лежат в основе так называемых недокументированных возможностей оборудования. Описание подобных функций в сопроводительную документацию на изделие, не включается. Наличие их может привести к возможности получения удаленного доступа к внутреннему содержимому изделия и к изменению его функционирования. Удаление этих функций из окончательной версии изделия - обязанность непосредственного разработчика (иногда их вообще не удаляют для того, чтобы можно было оперативно исправить ошибки или обновить функции изделия в цикле эксплуатации). Выполнение такой обязанности зависит от исполнительности работника и его лояльности по отношению к работодателю. Проконтролировать этот цикл бывает весьма непросто. Поэтому иногда уже законченное изделие все-таки имеет "недокументированные возможности". От этого не смогут спастиникакие ГОСТы, ОСТы, международные стандарты и всевозможные сертификаты (в том числе сертификаты на цикл разработки). Даже при самых жестких технологиях цикла разработки иногда возникают сложности при решении этой проблемы. А у нас сейчас как? Купил китайскую плату. Нанял программистов. "Слабал" ПО с функциями видео захвата, записи в архив и работы по сети. Программистов (всех или половину) уволил за ненадобностью. Дал рекламу. И на небосклоне рынка систем безопасности замаячила звезда нового российского производителя. Виват Россия! Думаю, что в ближайшем будущем рост квалификации потребителей PC-based и non-PC-based DVR в области компьютерных технологий ускорится. Деваться им некуда - компьютерные технологии наступают. Генеральный директор компании "Цифровые системы" на данный момент только ленивый не занимается цифровыми системами видеонаблюдения

В последние 1-2 года появилась реальная принцип. возможность создавать цифровые системы наблюдения и регистрации, позволяющие получать качество, характерное для традиционных систем видеонаблюдения, причем не только в режиме наблюдения, но записи. Наиболее яркий пример - видеосистемы для игровых заведений. Для них характерно требование максимально высокого качества: скважность записи не менее 15 кадр/с (а чаще всего 20-25 кадр/с) для всех видеокамер, контролирующих игровые столы и точки работы с наличностью (кассы, обменные пункты). При это требования к качеству изображения также высокие: 470-480 ТВЛ при просмотре и не менее 400 ТВЛ для записи. Учитывая опыт работы с подобными системами, можно прогнозировать две основные тенденции, которые связаны с динамичным развитием компьютерных и сетевых технологий:

Коммерческий директор "Альгис-Секьюрити" Пока рынок находится в зачаточном состоянии

Насколько можно предположить, цифровые видеорегистраторы будут развиваться в четырех существующих направлениях: non-PC, простейшие, среднего класса и Hi-end. Каждое из них имеет право на существование, и у каждого - свой покупатель. Среди non-PC DVR большое место будут занимать видеорегистраторы с беспроводной передачей данных как по быстрым каналам (ViFi), так и по медленным (GPRS). Что касается Hi-end цифровых видеорегистраторов, то это направление будет развиваться далее все больше и увеличивать свою долю на рынке по мере роста уровня массового потребителя. Создаваемые сейчас локальные фрагменты систем видеонаблюдения, построенные на таких видео регистраторах, уже сейчас могут являться частью глобальной системы видеонаблюдения и безопасности. Соответственно не должно быть сомнений насчет будущего цифровых видеорегистраторов в системах безопасности и видеонаблюдения. Их преимущества очевидны и много раз подтверждены. Директор филиала компания Darim Vision Потребитель DVR информирован настолько, насколько сам этого хочетНесколько лет назад видеорегистраторы пользовались спросом у весьма ограниченного круга потребителей. В настоящее время этот круг значительно расширился. В частности, системы безопасности стали применяться на промышленных предприятиях, в малых и средних офисах, офисных зданиях, предприятиях торговли. По-видимому, в ближайшем будущем к числу потребителей систем видеорегистрации можно будет отнести и малобюджетные организации, такие как образовательные и лечебные учреждения. есть несколько причин, по которым число потребителей систем видеорегистрации существенно увеличивается:

Потребителей систем видеорегистрации можно условно разделить на две группы. Первая: потребители, которые имеют достаточно четкое представление о задачах системы, которую они собираются создать на своем объекте. речь идет о крупных объектах, на которых есть служба безопасности с компетентными сотрудниками, способными сформулировать технические требования к системе видеорегистрации. Вторая: потребители, у которых раньше не было систем видеорегистрации. Имея поверхностное представление о ее возможностях и цене, они выдвигают зачастую противоречивые требования. В этом случае задача инсталлятора усложняется необходимостью проведения ликбеза, составления технического предложения в соответствии с его общими пожеланиями и финансовыми возможностями. В настоящее время информация о видеорегистраторах доступна и разнообразна. Рекламные описания систем видеорегистрации и их составных частей представлены в специализированных изданиях, на выставках, на сайтах в Интернете. Данная продукция не относится к товарам широкого потребления, и ее рекламы нет, например, на телевидении, радио и в широкой печати. Поэтому потребитель может быть информирован об этой группе товаров настолько, насколько он сам хочет быть информирован. Видеорегистраторы, безусловно, будут востребованы в будущем, но их структура и возможности могут существенно измениться. Прежде всего это относится к крупным проектам, например, городского масштаба. Системы, вероятно, должныбыть распределенными, связанными м. собой посредством линий связи (оптических, проводных или беспроводных) на основе видеорегистраторов, способных при необходимости работать в автономном режиме. Можно ожидать дальнейшего снижения цен на младшие модели, что так же больше расширит спектр их возможного применения. Вероятно появление новых функций, которые сейчас имеются только в экспериментальных системах, например распознавание человека по лицу. Существует тенденция к увеличению разрешающей способности видеорегистраторов благодаря появлению недорогих камер с высоким разрешением (1 Мп и более) на КМОП-матрицах. Руководитель направления, ЗАО "ЭВС" Видеорегистраторов за $40 не будет никогда

Ключевую роль в "спасении утопающих" играет, только Интернет. Хотелось бы подчеркнуть, что даже в формате тематических отраслевых изданий достаточно сложно объективно оценивать те или иные достоинства или недостатки рекламируемых и тестируемых приборов. Пожалуй, это и правильно, все - таки задача информационного предложения, решаемая прессой, не может, да и не должна перерастать в перепечатку инструкций по эксплуатации, имеющихся на сайтах производителей и поставщиков. Соответственно, если возникает необходимость досконального изучения возможностей так же не купленного прибора, правильнее всего обратиться ко Всемирной паутине. Цифровые видеорегистраторы, будут становиться все более востребованными, по крайней мере, так же на протяжении 3-5 лет. Массовость производства приведет к постепенному удешевлению приборов. Здесь, наверное, уместно привести пример с популярными сотовыми телефонами, розничная стоимость которых уже находится на пределе, обозначенном только затратами на изготовление комплектующих и роботизированную сборку. Это значит, что на рынке будет появляться более функциональная, но менее дорогая электроника. Тем не менее очевидно, что видеорегистраторов за $40 не будет никогда. Не будем обнадеживать ожидающего демпинговых цен потребителя: ни один производитель не станет работать себе в убыток. Эксперт департамента дистрибуции ОАО "ФПК "Формула безопасности Особенности национального рынка DVR

Уровень информированности потребителей систем видеорегистрации растет с каждым днем, и все же на данный момент она оставляет желать лучшего. Основная проблема заключается в том, что многие производители систем видеорегистрации, в том числе и крупные с мировыми именами, часто используют не весьма корректные агресс. маркетинговые приемы при продвижении своей продукции. В связи с тем что рынок систем видеонаблюдения буквально наводнен продукцией от различных производителей и предложение значительно превышает спрос, с целью выделить себя и свою продукцию на фоне конкурентов многие компании затрачивают огромные средства на продвижение своей продукции с весьма сомнительными св. К примеру, пару лет назад среди цифровых систем видеорегистрации весьма популярны были системы, использующие аппаратное сжатие видео. Многие продукты рекламировались так, что в качестве основных достоинств этих систем выделялось именно аппаратное сжатие в формат MJPEG или Wavelet. Главным образом рекламировался тот факт, что базовой циклор компьютера практически простаивал. Это, по утверждениям производителей, делало такие системы весьма стабильными и надежными. Но они почему-то забывают упомянуть о том, что для обдува плат видеозахвата, требуются дополнительные вентиляторы, хотя в инструкции по эксплуатации делают это исправно. Зависание аппаратного кодера также возможно, и при этом все равно происходит сбой системы. В целом надежность таких систем принципиально не увеличилась. После широкого внедрения таких стандартов сжатия, как Mpeg 2 и Mpeg 4, эти довольно дорогие системы стали выглядеть весьма архаично. Покупатели подобных систем превратились в заложников старых форматов, и использовать новые стандарты, и повысить параметры качества своих систем они теперь смогут только путем полной замены оборудования. Эта причина, и то, что производительность современных универсальных циклоров заметно возросла, заметно понизило интерес потребителей к подобным системам, что не могло не сказаться и на объемах продаж систем с аппаратным сжатием. Или другой пример: недавно мы с одним из моих зарубежных коллег обсуждали вопрос, почему именно в России за короткий период времени получили такое огромное распространение системы видеорегистрации DVR на базе операционной системы Linux. фактически нигде в мире, кроме как в нашей стране, рынку этих систем не удалось добиться настолько стремительной динамики роста продаж. первопричины этого феномена достаточно просты и понятны, я их перечислю. Во-первых, это инертность инсталляторов, отсутствие в штате множественных компаний специалистов по компьютерной технике. цикл инсталляции и использования DVR часто во многом похож на аналоговые системы, к которым инсталляторы успели привыкнуть за долгое время работы с мультиплексорами и кассетными видеомагнитофонами. Продать и установить DVR легче и иногда даже дешевле, чем компьютерную систему. Сложности начинаются у пользователя уже в цикле эксплуатации. Во-вторых, в России пользователь не избалован гарантийными обязательствами. Большинство пользователей привыкли к тому, что неисправное оборудование может находиться в ремонте месяц и более, поэтому не придают особого значения такому важному параметру систем, как среднее время, необходимое на устранение последствий сбоя или технической неисправности оборудования. И в-третьих, первыми осваивали массовый рынок цифровых систем видеонаблюдения в России системы видеонаблюдения на базе PC c операционной системой Windows. Это произошло в основном из-за нашей национальной специфики компьютерного рынка, а также, возможно, из-за нашего менталитета. К сожалению, среди этих систем в то время было немало откровенно плохих и слабых продуктов, многие из них работали нестабильно. Вполне естественно, что этим воспользовались производители DVR на платформе Linux, многие из которых, оценив ситуацию, начали заявлять в своих рекламных материалах, что Linux - самая лучшая в мире ОС, хотя это заявление, применительно к DVR, весьма не бесспорно. Реклама непонятных и сомнительных свойств продукта, различных технологий с непонятными аббревиатурами и прочие агресс. маркетинговые приемы, ставящие своей целью шокировать и запутать потребителя, эффективно работает на рынке бытовой техники, косметики и моющих средств. На рынке систем цифровой видеорегистрации такая реклама так же работает, но только пока этот рынок не будет полностью сформирован. Время расставит все на свои места. В заключение мой прогноз относительно перспектив рынка цифровых систем видеорегистрации в России на ближайшие 2-3 года. Количество камер на душу населения в нашей стране будет неуклонно расти и приближаться к уровню других развитых стран (таких, как чемпион по этому показателю - Великобритания). В корпоративном секторе подавляющее большинство систем цифровой видеорегистрации будет построено c использованием серверных платформ на базе ОС Windows примерно так, как это происходит и сейчас. Централизованная политика обновлений безопасности компании Microsoft, новые высокопроизводительные шины PCI-Express, лучшая поддержка оборудования, сетевых мультимедийных стандартов передачи данных, широкая функциональность и идеальная ремонтопригодность оставят эти системы вне конкуренции на долгое время. Среди систем, используемых в секторе малого и среднего бизнеса, 2/3 будут занимать DVR, и 1/3 - системы на платформе PC и Windows, но среди DVR возрастет количество устройств на базе Embedded Windows, существенная доля их будет выполнена в конструктиве micro-BTX и превысит 50%. В частном секторе 90% продаваемых устройств будут DVR, из которых 60% составят устройства на платформе Linux и 40% - на Embedded Windows. количество продаваемых DVR будет неуклонно расти, среди них доля устройств, выполненных на базе закрытых аппаратных платформ в процентном отношении уменьшится. Уменьшится также доля DVR на базе Linux. Обычные видеокассеты исчезнут из сектора профессионального оборудования так же стремительно, как и из бытового. Директор компании "Тернер" Видеорегистраторы в системах ТВ-наблюдения

Поэтому DVR в ТВ-системах наблюдения (ТВСН) практически вытеснили аналоговые видеомагнитофоны. При выборе DVR пользователи в основном ориентируются на такие технические параметры, как:

Важную роль в информировании пользователей играют издания различных обзоров рынка DVR, в том числе со сравнительными таблицами. В то же время пользователям крайне важна техническая поддержка при эксплуатации оборудования. DVR являются достаточно сложной техникой, и пользователь хочет быть уверенным в профессионализме сотрудников, выполняющих их настройку и обслуживание. В данном случае выгоднее положение у производителей, которые обучают специалистов фирм-партнеров и подтверждают их знания соответствующими сертификатами. В этом аспекте также актуальным является вопрос разработки отраслевого стандарта оценки квалификации специалистов. Многие пользователи стремятся иметь большую длительность записи (2 недели, 2 месяца и более). Решением становится выбор оборудования с необходимым объемом памяти и методом компрессии информации. На на данный моментшний день используются различные методы (модификации JPEG, MJPEG, MPEG, Wavelet, H263++, H26L и др.), позволяющие в зависимости от желаемого качества представлять изображения в виде файлов объемом от 2 Кбайт. Регистраторы имеют массивы данных до нескольких десятков терабайт и более, а длительность записи достигает нескольких месяцев. DVR могут копировать информацию (автоматически и в ручном режиме) на внешний носитель, что позволяет вести архив записей. Одной из проблем для пользователей является сложность сравнения регистраторов. Причиной тому часто является отсутствие в руководствах детальной информации о параметрах DVR. Например, качество компрессии изображения часто предлагается выбрать из нескольких значений ("низкая", "средняя", "высокая", "очень высокая"), но отсутствуют их численные показатели. Отчасти это объясняется тем, что DVR являются многорежимными и многопараметрическими устройствами, и, следовательно, описать подробно особенности всех возможных сочетаний настроек весьма тяжело. Есть так же одна причина - некоторые производители, вероятно, желают представить выгодные для них параметры, специально не указывая условия, при которых они выполняются. Примером может служить общая v записи/трансляции без указания качества цифрового изображения или параметров исходного изображения от аналоговых камер (поле или кадр). При работе с аналоговыми камерами неоспоримым преимуществом является индивидуальная запись каждого поля (полукадра). Широкие возможности DVR, постоянно расширяющийся спектр задач, в которых они находят применение, наряду с развитием цифровых технологий позволяют прогнозировать увеличение спроса на регистраторы. Видеозапись теперь применяется не только в ТВСН как средство для анализа чрезвычайных ситуаций в системах безопасности, но и как средство для управления бизнесом (например, для решения агресс. маркетинговых задач, анализа структуры спроса на товары и услуги) приинтеграции с соответствующим оборудованием. Например, с кассовыми (POS), торговыми аппаратами (ATM), банкоматами, СКУД и пр. Спрос фактически определит дальнейшее развитие и совершенствование регистраторов. В каких направлениях следует ожидать развития? Наиболее перспективными, на мой взгляд, являются интерфейсы для передачисигналов и для управления (например, более широкое использование IEEE1394, Fiber Optic, Gigabit Ethernet, беспроводных сетей IE-EЕ802.11 и др.). на данный момент ряд задач требует полного управления регистраторами через последовательные интерфейсы (например, через Ethernet эмитировать нарушение тревожного входа и др.). Развитие интерфейсов для интеграции с оборудованием других подсистем приведет к необходимости стандартизировать протоколы обмена информацией (в том числе управления) или как минимум сделать их открытыми. Перспективно направление специализированных регистраторов, например, для автобусов, такси и других мобильных объектов. Будут совершенствоваться дополнительные функции DVR, такие как видеообнаружение движения и оставленных предметов, распознавание номеров и лиц. Переход к цифровым методам хранения видеосигналов, который мы наблюдаем последние 5-6 лет во всем мире, повлечет постепенное изменение интерфейсов телекамер (расширение рынка IP-камер, камер с изменяемым трафиком передачи сигналов и встроенными видеообнаружителями), мониторов и пр. При этом внимание специалистов все больше будут привлекать не столько элементы ТВСН, сколько комплексные решения с интегрированными каналами передачи информации. Менеджер Honeywell Security, эксперт по ТВСН, преподаватель Государственного университета аэрокосмического приборостроения Читайте далее:  Аварийные разливы нефти: средства локализации и методы ликвидации Перечень нормативных, методических и справочных документов, распространяемых ФГУ ВНИИПО МЧС России Пожарная техника Проблемы выбора досмотрового оборудования Проблема защиты информации в оперативных радиосетях Разработка технических средств для ведения аварийно-спасательных работ Рынок средств обеспечения безопасности в регионах: Амурская область Системы безопасности в МИИТ Системы пожарной автоматики для Объектов ОАО "ГАЗПРОМ" Современное состояние и перспективы развития рынка продукции и услуг в области огнезащиты Системы мониторинга в свете последних тенденций на рынке охранных услуг CCTV: рынок оборудования трансформируется в рынок решений Вопросы электробезопасности при тушении пожара Как выбрать систему видеонаблюдения Аварийные разливы нефти: средства локализации и методы ликвидации Перечень нормативных, методических и справочных документов, распространяемых ФГУ ВНИИПО МЧС России Пожарная техника Проблемы выбора досмотрового оборудования Проблема защиты информации в оперативных радиосетях Разработка технических средств для ведения аварийно-спасательных работ Рынок средств обеспечения безопасности в регионах: Амурская область Системы безопасности в МИИТ Системы пожарной автоматики для Объектов ОАО "ГАЗПРОМ" Современное состояние и перспективы развития рынка продукции и услуг в области огнезащиты Системы мониторинга в свете последних тенденций на рынке охранных услуг CCTV: рынок оборудования трансформируется в рынок решений Вопросы электробезопасности при тушении пожара Как выбрать систему видеонаблюдения

|