Раздел: Документация

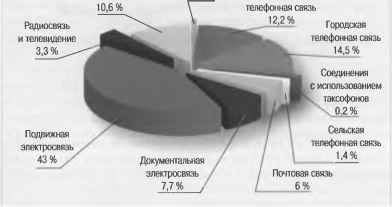

0 ... 67 68 69 70 71 72 73 ... 127 20 25 19,0%  16,9% 15 Платежи в бюджет 15,3% 15,5% 10 2002 2003 2004 2005 Год Обращает на себя внимание значительное уменьшение доли платежей в бюджет, которое во многом определяется уменьшением прибыли компаний связи, т.е. свидетельствует о снижении эффективности работы. По расчетам В. Шулыдевой [103] среднегодовые темпы прироста инвестиций в российские телекоммуникации в 1996 — 2000 гг. составляли 22%, в 2001 — 2005 гг. — 17,6%, а рост валовой добавленной стоимости соответственно 7,8% и 19,3%. Именно высокие темпы роста инвестиций в пятилетке 1996 — 2000 гг. обеспечили высокие темпы роста доходов в следующей пятилетке. Снижение темпов роста инвестиций в 2001 — 2005 гг. приведет к замедлению темпов роста доходов в следующей пятилетке. Некоторые эксперты предупреждают о трехкратном снижении, и их прогноз подтверждает Мининформсвязи России [103], объясняя это вступлением отрасли в стадию насыщения. Думается, что не все так просто и однозначно, но можно утверждать, что одной из причин является снижение инвестиционной активности в прошлой пятилетке, что связано с нестабильностью отношений и непрозрачностью российских телекоммуникаций. Большинство инвесторов, направлявших свои средства на конкретные проекты, отказались от работы в России. На смену им пришли участники финансового рынка, заинтересованные в игре на капитализации компаний, в создании «мыльных пузырей». К сожале- нию, эта негативная тенденция в российских телекоммуникациях получает дальнейшее развитие. Структура доходов отрасли связь по подотраслям в 2005 году приведена на рисунке 48, а сравнение со структурой в 2003 — 2004 гг. — в таблице 21. Услуги присоединения Прочие Междугородная и пропуска трафика1,1 % и международная  У статистики свое «зеркало» структуры подотраслей, и это «зеркало» совсем другое, чем структура электросвязи в соответствии с лицензионными требованиями. Наблюдается тенденция увеличения доходов от документальной электросвязи, что связано, прежде всего, с увеличением объемов использования сети Интернет. Сравнивая доходы различных сегментов рынка, можно отметить, что при использовании услуг телевидения и радиовещания практически всем населением страны, этот сегмент дает менее 4% доходов. Здесь учитываются только непосредственные услуги по передаче сигнала, но не плата за видеоконтент. Проведенные в 2005 году социологические исследования показали, что только 7% россиян готовы оплачивать услуги телевидения [105]. С другой стороны 7%* — это 10 миллионов потребителей, однако даже если все они начнут платить за телевидение, то доходы разделятся между операторами TV и IPTV (доходы которых учитываются в другом сегменте). Таблица 21 Структура доходов отрасли связь России в 2003 - 2005 гг. (в процентах к общим доходам)

Высокими темпами растут доходы операторов, предоставляющих услуги подвижной связи. Доля доходов операторов сухопутной подвижной связи в общих доходах отрасли приведена на рисунке 49. Структура российского рынка услуг связи в разрезе пользователей (рисунок 50) близка к структуре большинства аналогичных рынков в различных странах. Это один из немногих показателей, по которому мы уже сравнялись с цивилизованным миром. Обращает на себя внимание высокая доля доходов, полученных от предоставления услуг населению, в общей массе доходов. Рост доходов электросвязи России определяется несколькими факторами. Прежде всего — ростом экономики страны. Это позволило увеличить средние доходы семьи, а значит увеличить долю затрат на услуги телекоммуникаций в бюджете семьи. По мнению вице-пре-  2002200320042005 0 ... 67 68 69 70 71 72 73 ... 127

|