Раздел: Документация

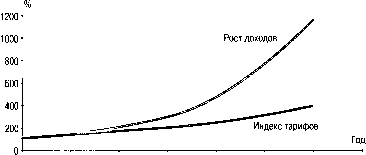

0 ... 68 69 70 71 72 73 74 ... 127 зидента Российского союза промышленников и предпринимателей И. Юргенса, высказанному им на шестой международной конференции «Связь и инвестиции в России» (апрель 2006 г.), Россия обладает еще значительным потенциалом увеличения расходов на услуги связи [104]. Однако автор не разделяет оптимизм предпринимателя по ряду причин. Во-первых, структура расходов российской семьи существенно отличается от структуры расходов семьи в развитых странах, и в условиях проводимых в России реформ ЖКХ, медицинского обслуживания, электроэнергетики и других вряд ли появится возможность изыскания дополнительных средств на услуги связи. Во-вторых, в России около 60 млн. людей живут на различные виды государственного обеспечения (пенсии, стипендии и т.д.), при этом 2002 год 8% 49%   43 °о 48% 42% 53% 53 °о О Население ©Коммерческие организации ©Бюджетные организации четверть населения обладает доходами ниже 4 тысяч руб. в месяц, и здесь существенный рост доходов вряд ли следует ожидать. В-третьих, нельзя рассчитывать на существенный рост тарифов на услуги электросвязи. На рисунке 51 показаны темпы изменения доходов от услуг связи населению и индексы тарифов на услуги связи населению. Диаграмма составлена по материалам Федеральной службы государственной статистики России [73,79]. В качестве базового уровня за 100 % принят 1998 год. Пока же в России тарифы ежегодно растут, однако темпы роста постоянно снижается и в обозримом будущем можно прогнозировать их стабилизацию или даже снижение в отдельных сегментах рынка, что соответствует мировым тенденциям. В-четвертых, в последние годы основной составляющей роста доходов электросвязи было увеличение числа абонентов сетей сотовой связи. Однако этот сегмент рынка находится в фазе, близкой к насыщению. Мы подробно остановимся на состоянии этого вида связи в России в отдельной главе. Не знаю, убедили ли мои доводы читателей, но, по моему мнению, при прогнозировании доходов в конкретной стране в первую очередь необходимо учитывать особенности страны. Еще одним показателем развития телекоммуникаций является степень либерализации рынка. Её можно охарактеризовать долей  1998 1999 2000 2001 2002 2003 2004 2005 традиционных и новых операторов в общих доходах. Традиционными операторами считаются операторы связи, созданные на базе государственных предприятий связи в результате приватизации или реорганизации [79]. Доля различных операторов (в процентах) приведена на рисунке 52. В последние годы в Российской Федерации широкое развитие получила отрасль информационных технологий, что нашло отражение и в экономических показателях телекоммуникаций. Мы уже указывали, что достаточно сложно выделить из всех доходов отрасли телекоммуникаций, ту или иную часть, поэтому в мировой практике применяются экспертные оценки. В Российской Федерации ситуация еще более сложная, т.к. существующие показатели государственной статистики не дают полного представления об уровне развития информационных технологий в России [20]. На практике информационные технологии обследуются Федеральной службой государственной статистики, а сети связи — Министерством информационных технологий и связи. Экономический анализ осуществляет Министерство экономического развития и торговли, анализ внешнеэкономической деятельности, в том числе в сфере информационных технологий, основывается на данных Федеральной таможенной службы. У каждого из ведомств свое «зеркало»: свои методические подходы, свои классификаторы, свои сложившиеся исторически системы статистических показателей и т.д. Все это не дает целостной картины отрасли информационных техноло- 70,9 I Традиционные операторы Новые операторы  1998 1999 2000 2001 2002 2004 2005 0 ... 68 69 70 71 72 73 74 ... 127

|