Раздел: Документация

0 ... 18 19 20 21 22 23 24 ... 127 В секторе электросвязи наблюдаются процессы глобализации рынка, характеризующиеся образованием транснациональных операторов. Для иллюстрации этого тезиса обратимся к таблице 10. В ней показана доля некоторых компаний сухопутной подвижной связи на рынке отдельных европейских стран на конец 2005 года. Таблица 10 Доля компаний на рынке услуг сухопутной подвижной связи

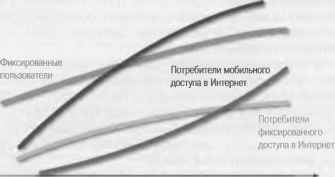

- 36% В этом секторе появились новые участники рынка — мобильные виртуальные операторы (MVNO — Mobile Virtual Network Operator). Так называют компании, которые используют ресурсы сетей других операторов, но продают услуги от своего имени [8]. Концепция MVNO была разработана британским телекоммуникационным регулирующим органом OFTEL. Выделяются несколько бизнес-моделей MVNO: •Операторы, не имеющие собственной сетевой инфраструктуры. Суть их деятельности заключена в перепродаже эфирного времени других операторов. •Гибридные операторы. Они обладают небольшим набором элементов инфраструктуры сети. •Операторы, владеющие компонентами собственной сетевой инфраструктуры. В Европе, Америке и Юго-Восточной Азии действует около 200 мобильных виртуальных операторов. Самый крупный из них — транснациональный Virgin Mobile на базе сети Опе20пе обслуживает более 5 миллионов пользователей. Не все проекты MVNO успешны. Так, тот же Virgin Mobile в Сингапуре понес более 100 млн. долларов убытков из-за невостребованности услуг. Свернула проект MVNO в Финляндии компания Tele2. Другой тенденцией сектора электросвязи мирового рынка телекоммуникаций является укрупнение операторов. Так, в США после того, как в 1984 году компания AT&T принудительно была разделена на международного и междугородного оператора и 7 региональных компаний-операторов, начался процесс их консолидации. Сегодня на рынке действуют 4 региональные компании, к одной из которой присоединен междугородный оператор: Southwestern Bell Corporation (работает под торговой маркой AT&T), Verizon, Qwest и BellSouth. В последнее время ставится вопрос о слиянии Southwestern Bell Corporation и BellSouth, которые уже вместе владеют крупнейшим оператором сотовой связи Cingular (более 54 млн. абонентов). Тенденция консолидации рынка соседствует с другой тенденцией — взаимопроникновения операторов фиксированной связи на рынки мобильной и наоборот. Как мы уже видели, и в Европе, и в Америке, и в Азии у крупнейших операторов фиксированной связи есть мощные подразделения сухопутной подвижной связи. Недавно крупнейший европейский оператор подвижной связи Vodafone Group принял решение начать активную деятельность на рынке фиксированной связи. Проявление такой тенденции связано с заинтересованностью потребителя в получении всего пакета услуг у одной компании. Обратим внимание на тенденцию изменения групп конечных пользователей. Эту тенденцию иллюстрирует рисунок 14. Потребительская база фиксированной связи увеличивается только за счет стран со средним и низким уровнем ВНД, в странах с высоким ВНД (приблизительно 28 тыс. долларов) наблюдается тенденция незначительного снижения. Количество конечных подвижных потребителей превысило количество фиксированных потребителей, темпы роста числа подвижных потребителей значительно выше. Другой важной тенденцией изменения групп конечных потребителей стал рост числа потребителей высокоскоростного доступа к телекоммуникациям. В главе 1 мы приводили некоторые цифры, характеризующие обобщенные экономические показатели телекоммуникаций. Еще  1995200020052010 Год одним экономическим индикатором телекоммуникационного рынка является средняя величина доходов, приходящихся на один терминал (или на одну линию). В литературе этот показатель часто обозначается англоязычной аббревиатурой ARPU (Average Revenue Per Subscriber). Иногда используется показатель EBITDA (Earnings Before Interest Taxation Depriviation Amortisation) — доход до налогообложения (на прибыль), уплаты процентов, создания резервов и амортизации, другими словами, кассовый доход от операционной деятельности. В таблице 11 приведена величина EBITDA некоторых телекоммуникационных компаний в 2002 году. На мировом рынке телекоммуникаций наблюдается тенденция снижения ARPU как в сетях фиксированной, так и в сетях сухопутной подвижной связи. Таблица 11 EBITDA некоторых телекоммуникационных компаний Наименование компанииEBITDA на линию, долларов Matav174 Cesky Telecom125 Telecom Malaysia108 КГ Corp.140 Telefonos de Mexico381 Lietuvos Telekomas155 тпктшатепййПодвижные пользователи 0 ... 18 19 20 21 22 23 24 ... 127

|